住宅ローン、変動金利タイプ!?固定金利タイプ!?今年家を買うならどっち!?

今年、住宅購入を計画している人達にとって、

住宅ローンの金利動向はとても重要です。

住宅ローン金利次第で、住宅購入の総予算が

数百万円単位で違ってくるからです。

こんにちは。

おうちの買い方相談室の岩本です。

今日は話題の住宅ローンについて

お話ししていきます。

去年末の日銀の金融政策見直しをきっかけに、

今後の住宅ローン金利の動向が注目を

集めています。

各銀行の住宅ローンは固定金利の引き上げが

既に始まっています。

その一方で、変動金利は現状のままという

状況になっています。

今年まさに住宅購入を検討している人たちは、

果たして住宅ローンのタイプを

変動タイプにしようか?

それとも固定タイプにしようか?

どちらを選ぶべきでしょうか?

目次

固定金利は上昇、

変動金利は現状維持、何故!?

住宅ローンの固定金利と変動金利は、

それぞれ連動する金利が違います。

固定金利は長期金利に連動し、

変動金利は短期金利と連動しています。

長期金利に連動する固定金利は、

ご存じのとおり日銀が長期金利の上限を

0.5%まで引き上げたのに影響を受け、

今回の金利上昇に至りました。

一方で変動金利は短期金利、

日銀の政策金利に連動しており、

こちらは今のところ現状のままということで

まだ上昇の兆候は見られません。

変動金利はこの先も上がらない!?

多くの方の着眼点は、

今後、変動金利はどうなるのか?

上がるのか?

それともこのままなのか?

だと思います。

それに関してまず私が思うことは…、

そもそもこれまでの政策金利がゼロ金利や

マイナス金利という異常な状態であること、

そしてこの状態が今後も長く続くこと自体が

日本経済にとって不健全なことであり

望ましくない、ということです。

とすれば、この異常なほどの不健全な

低金利状態を脱したいというのが本筋であり、

日銀はそれを目指しているということです。

変動金利もいずれは上がると

捉えておいた方が良いでしょう。

また「変動金利は今すぐは上がらない」と、

よく耳にしますが、

仮にそれが事実だったとしても、

住宅ローンとの付き合いは長いです。

直近の金利はまだ上がらないという

予測のもと変動金利タイプを選択するのは

少し心配ですね。

なぜならこの発想は、まず変動金利タイプで

住宅ローンを借り、先々金利が上がってきた

タイミングで固定金利に切り替えればよい、

という考えが元になっています。

ただ、このタイミング(変動金利が上がった

タイミング)での固定金利は、

さらに上昇してる可能性が高いので、

本人の思うような条件での固定金利では

借りられません。

更に高くなってしまっている固定金利に

切り替えること自体に決心が

つけられないでしょう。

対処方法は!?

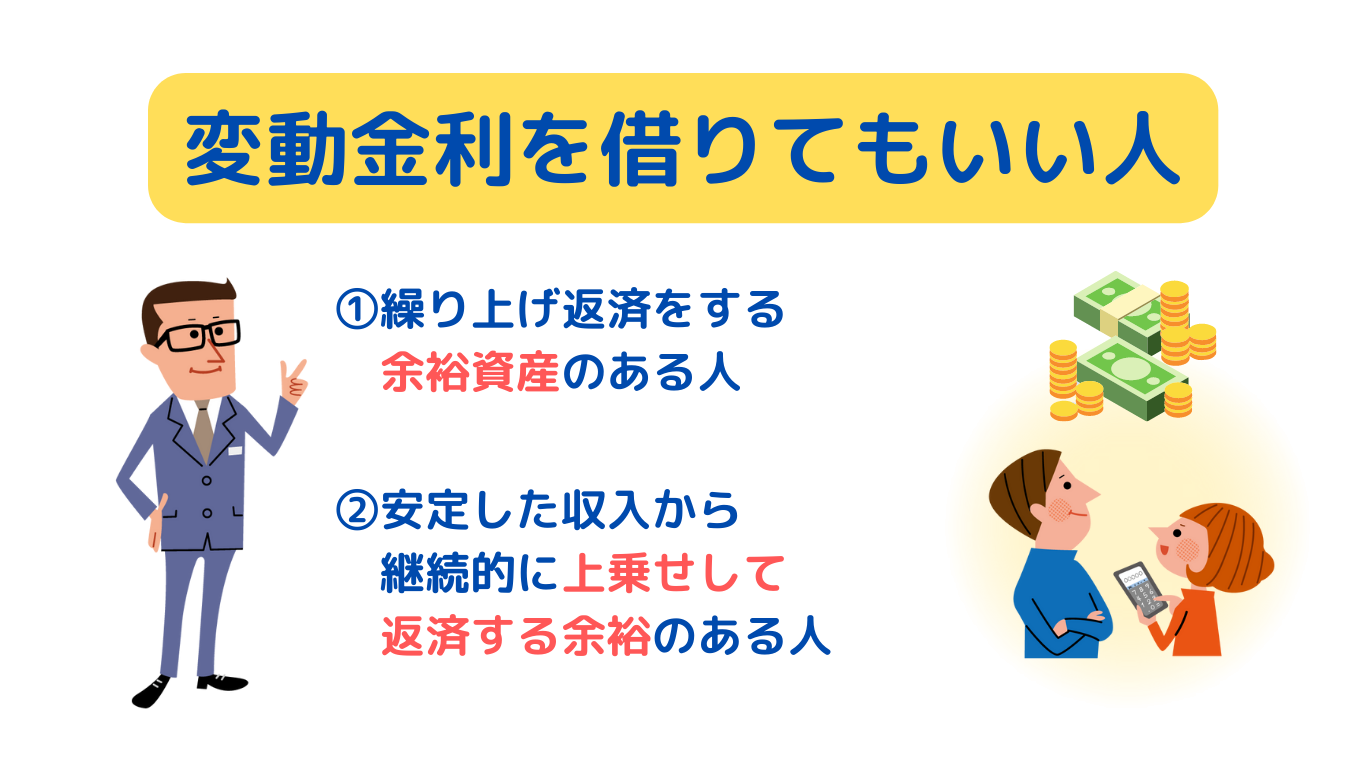

変動金利で住宅ローンを借りても良いのはどんな人?

住宅ローン金利はいつ上がるか分からない、

上がらないかもしれません。

がしかし、変動金利タイプを選ぶのであれば

金利の上昇に備えるべきです。

金利が上がったときに対処できるよう

準備をしておきましょう。

変動金利タイプで住宅ローンを

借りても良い人は、

- ①繰上げ返済をする余裕資金がある人

- ②安定した収入から継続的に上乗せして

返済する余裕がある人

です。

一つずつ詳しくみていきましょう。

-

①繰上げ返済をする余裕資金がある人

- 金利が上昇したときの効果的な対処方法は

「繰上げ返済」です。 - 住宅ローンの金利は当然、ローン残高に

かかってきます。

- 住宅ローン残高が5000万円の場合と

1000万円の場合では、金利上昇による

支払利息の負担額は全然違います。 - もし変動金利がぐんぐん上昇してしまった時、

手元に余裕資金があればそれを使って

繰り上げ返済をすることができます。

繰り上げ返済をして住宅ローン残高を

減らすことができれば、金利上昇のリスクを

回避することができます。

-

②安定した収入から継続的に上乗せして

返済する余裕がある人 - また、変動金利が上昇すると、

当初の予定よりもローン残高が減る速度が

遅くなります。

- ローン残高の減りが遅くなればなるほど

支払い利息はどんどん増えてしまいます。 - この損失を回避するためには、

金利が上がってしまった局面でも、

当初の予定通りローン残高を減らしていく

必要があります。

- つまり継続的に上乗せして返済を

進めていくだけの支払い能力が必要です。 - その余裕がある人は、

- 仮に金利が上がっていっても、

当初の計画通りローンを減らしていけます。

このどちらかが、あるいは両方可能な人は、

変動金利タイプで住宅ローンを借りても、

十分に対処できるので、変動金利で借りても

大丈夫のはず。

両方ともできない方は要注意です。

金利が上がらなければ困ることはないかも

しれませんが、

上がった時に対処できなくなり、

家計に大きな影響を及ぼします。

上がらないだろうという予測や希望のもと

変動金利タイプを選択するのは危険です。

変動金利タイプを選択する場合は、

金利がもし上がった時でも大丈夫かどうかを

確認を必ずしてから計画を進めましょう。

今年、住宅購入をお考えの方、

まずは住宅ローンとの向き合い方をしっかりと

判断するため是非当店にご相談ください。

専門のコンサルタントが、

皆さんの立場に寄り添い、

親身になってご相談を承っています。

ご相談予約をお待ちしています。

おうちの買い方相談室名古屋西店 岩本貴久